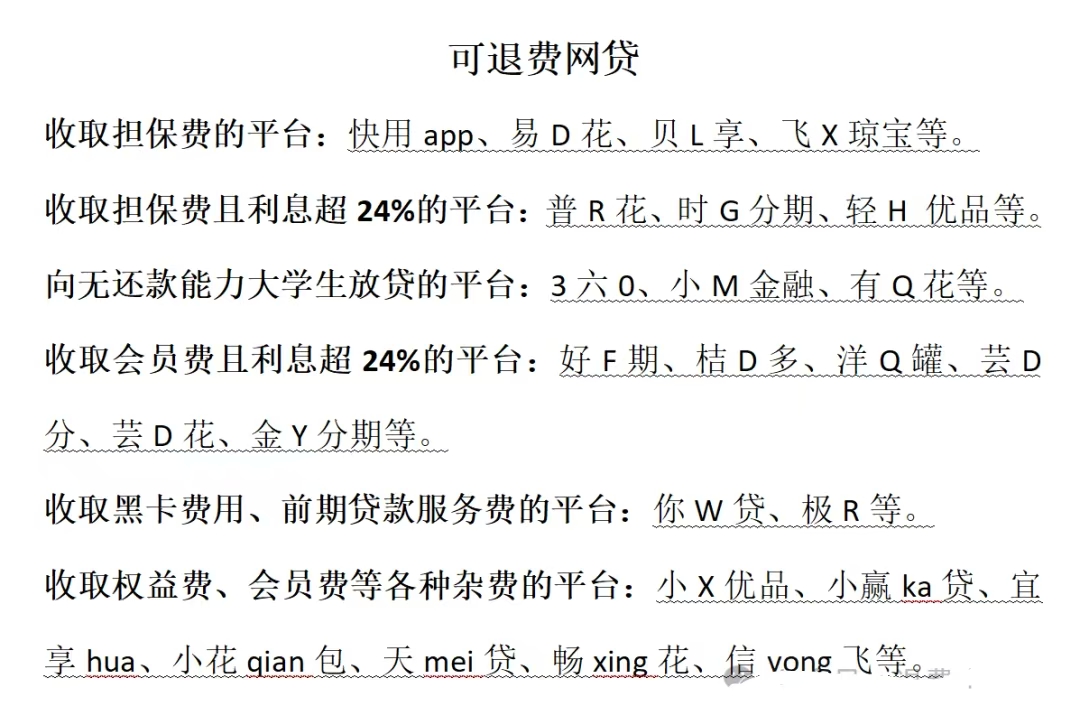

网贷平台退息退的是隐形合同中暗藏的各种:担保费,账户保证金,服务费,管理费、会员费等各种费用,结清的只能退还超过年化利率36%以上的,退的是他们违规收取的费用,未结清的可以追偿或减免24%以上的。借钱本来没啥,但问题出在它不仅收利息,还偷偷收很多看不见的费用,很多人根本不知道自己多还了很多冤枉钱!

今天就给教大家拿起法律的武器退回本来就属于你自己的钱!

一、退息的基本标准

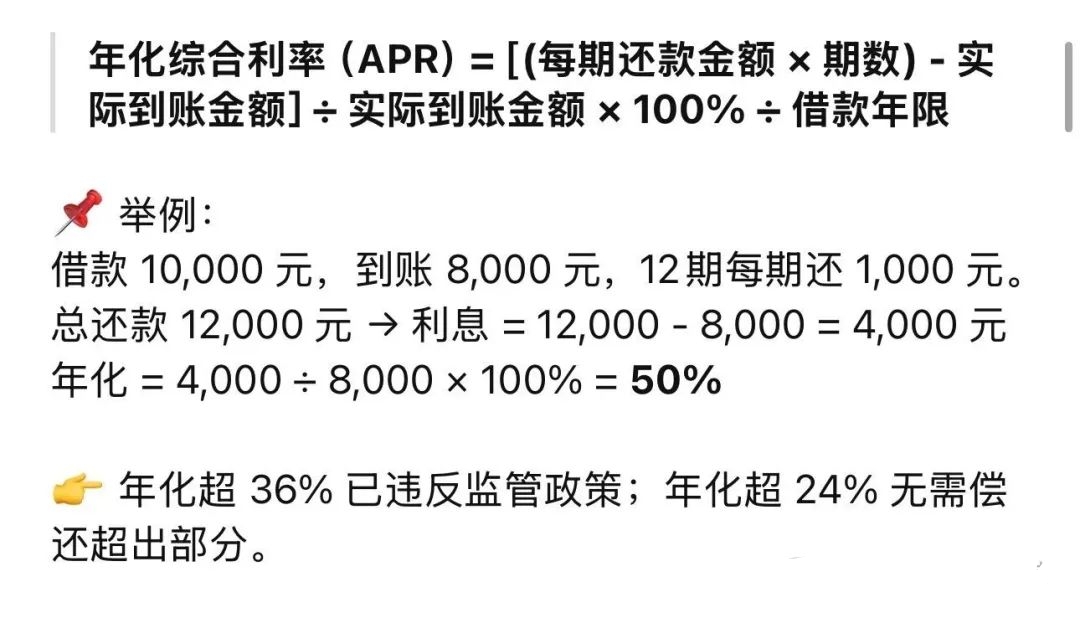

✅ 已结清贷款:可退回年利率超过36%部分的费用;

✅ 未结清贷款:可以申请减免或退还年利率超过24%部分的费用;

二、电话协商流程

第一步:拨打平台客服电话 → 转人工客服

目标不是争论,而是让客服先帮你登记!

注意:首轮通话不要表现得太专业,避免被转接给“高段位”专员。装作不太懂,只表达你“有疑问,想让人解释费用,感觉被多收了”。

三、参考话术模板

✅ 情况一:有“砍头息”

你好,我在你们平台借了××元,但到账只有××元,少了××元的服务费/担保费。这些费用我根本不知道,当时也没同意。

现在我收入不稳定,重新核算账单后发现,你们加上利息、这些费用,年利率已经超过24%甚至36%。如果当初知道成本这么高,我肯定不会借这个钱。

我觉得被误导了,请你们帮我登记一下,有没有可能退回那些多收的费用,或者给我一个合理解释。

✅ 情况二:没有砍头息,但利息偏高

我借款金额是××元,到账也一样。但最近我核算账单发现,每期还款除了本金和利息,还有××服务费/担保费/会员等。我算了一下,实际年利率都超过了24%,甚至快到36%。

这和我当时理解的利率完全不一样,我想了解清楚这些费用的收取依据。如果没有合理解释,我希望退还这部分费用。请你们先登记处理,让专员联系我沟通

四、协商专员通话阶段

一旦客服登记后,平台会安排协商人员联系你。这时候可以拿出法律依据,理直气壮维权:

✅ 通用开场:

请问你们公司是不是合法运营的?

那是否应该遵守国家规定的放贷利率、合同法、消费者保护法等法律?

那我现在告诉你,你们收取的费用已经涉嫌违规。

✅ 有砍头息的情况

引用法律依据:

《合同法》第200条:禁止利息预先扣除。

《民间借贷司法解释》第27条:扣除利息应以实际到账金额计算本金。

最高法通知(2018年):以服务费、担保费,、会员费等变相超过利率上限的,不予支持。

✅ 没有砍头息但利率超标

引用:

《民间借贷司法解释》第26条:年利率超24%为争议区,超36%部分无效,必须退还。

《法院会议纪要》:对以服务费、顾问费、管理费等名义变相收利息的,可依法减免或不予支持。

五、长期协商无果怎么办?

如果协商失败,走投诉或法律途径:

✅ 投诉渠道:

国家地方金融监管总局(原银保监会)

金融消费者保护平台(微信搜索关注公众号)

12315市场监管局(霸王条款、强制收费)

法院诉讼:要求返还非法费用、抵减本金、停止催收

维权关键提醒:

不要生搬硬套,根据自己真实借款情况来说话;

明确表达诉求:“我只要求合理利率范围内还款,超出部分退还或抵扣本金”;

前几期多还的利息,可以要求退回抵账;

适当强硬:若平台拒绝,可以明确表示将起诉或投诉金融监管部门。只要你记住你是通过合法合规,他们是违法违规的,你就不要怕。

还没有评论,来说两句吧...