“张先生您好,您申请的金ying分期退息4018元已审核通过,1-3个工作日内到账。”看着手机屏幕上的这条消息,我微微一笑—,这已经是本周第7位成功退息的客户。而就在昨天,易女士更是成功退回宜xiang花权益费4800元,合计退款近9000元!

为什么别人能退回几千甚至上万元的利息和费用,而你每次申请都被平台拒绝?原因很简单:网贷退息,方法不对,努力白费。今天,作为帮助上千人退息成功的操作技术人员,我将揭晓2025年最新退息攻略,手把手教你拿回血汗钱!

为什么说退息总是失败?

1:不了解哪些费用可退

很多人只知道利息超标能退,却不知道这些费用同样可追回:

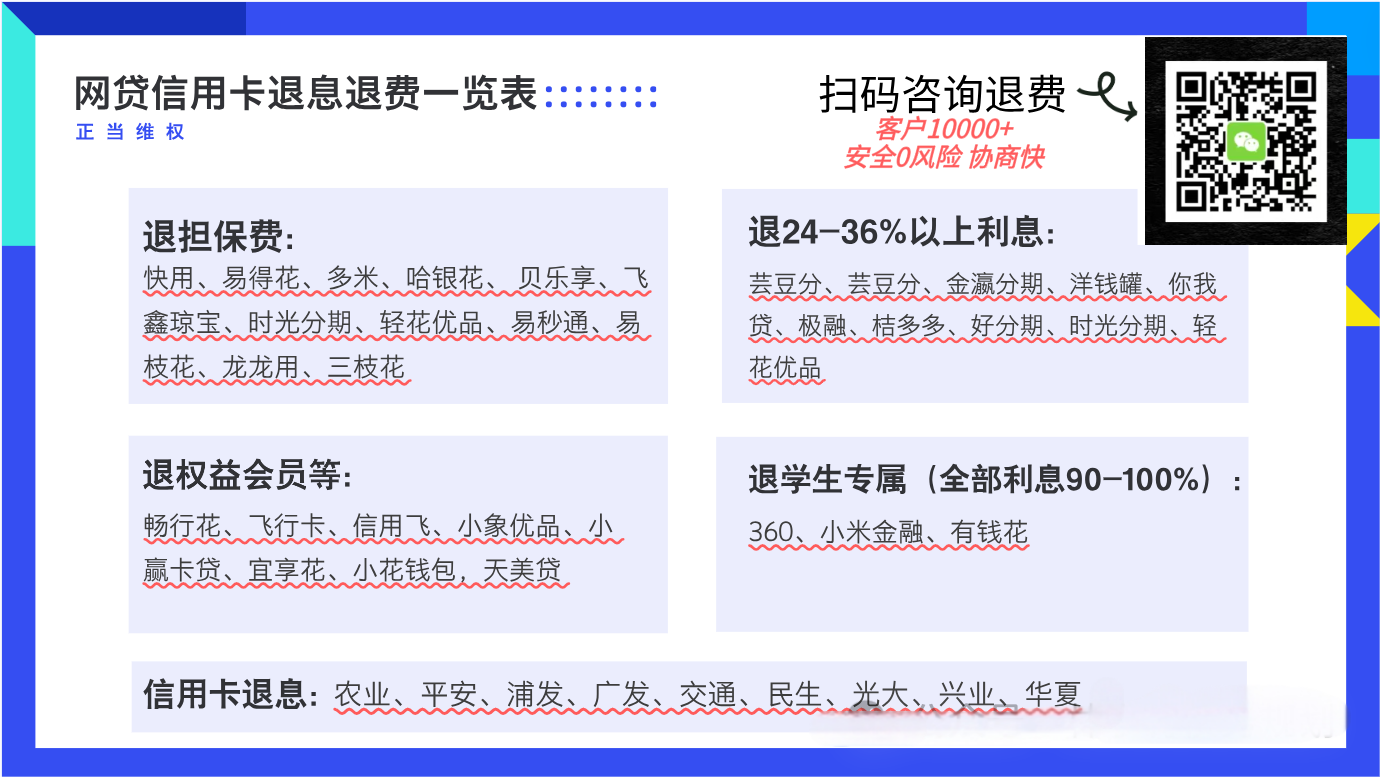

捆绑收费:会员费、担保费、服务费(常见于你我贷、极融等平台)

诱导消费:强制购买的权益包、保险(宜享花、小象优品的重灾区)

学生贷款:国家明令禁止向大学生放贷,学生时期借款可全额退息(360借条、分期乐等平台必退)

2:证据准备不充分

上周一位客户抱怨:“客服说我的借款利率只有23.9%,完全合规!”结果我调出他的合同,叠加会员费和担保费后实际年化竟达58.6%! 平台不会主动告诉你这些隐藏费用。

必备证据清单:

借款合同(重点查找“综合费率”小字条款)

完整还款流水

扣费明细(会员费、担保费等截图)

用IRR公式计算的实际年化率(超过24%即可主张退还)

3:误信平台话术

“已过有效期”、“没有退息政策”、“超过7天不能退”...这些都是平台拖延的话术!即便结清多年的账单,只要证据充分照样可退。有位客户2019年在某平台借款,今年6月仍成功退回3570元担保费!

2025最新退息操作指南:3步拿回超收费用

第一步:核对账单

仔细查看已结清或正在还款的账单,重点检查是否存在不合理收费。例如,检查年化利率是否超过24%,是否存在【融担咨询服务费】、【贷后管理费】、【会员费】或其他权益费等。一旦发现问题,及时截图保存证据。

第二步:与平台协商

与平台协商时,必须有理有据,依据法律法规反驳不合理收费。直接要求退款很可能被拒绝,因此需要提供充分的证据,让对方无法反驳。只有让平台承认不合理收费,才有可能要求退回相应费用。

第三步:投诉维权

如果协商无果,可以向相关部门投诉,通过双管齐下的方式维权。完成以上三步后,平台通常会有所退让,此时再次协商,退款的可能性会大大增加。

银保监会12378(接通率最高的监管渠道)

地方金融管理局(如“深圳市金融监管局”官网提交)

黑猫投诉+全国12315平台(双平台同步曝光)

三、8月最新可退息平台清单(部分展示)

通过3000+实操案例整理的2025年8月有效退费名单:

紧急提示!2025年退息政策窗口期正在收紧

投诉失效案例增多:某平台单月投诉量激增1万多条,导致处理效率大幅下降

退款周期延长:去年平均5天到账,现在部分平台拖延至30天以上

特别提醒在校学生:

国家《关于进一步规范大学生互联网消费贷款监督管理工作的通知》明确规定不得向学生放贷。只要提供学信网证明,即可要求平台退还就读期间产生的全部利息!某研究生成功追回3年借款利息12600元。

虽然退息看似简单,但实际操作中涉及具体话术和流程,较为复杂。不同平台的退费流程不同,客服也可能百般刁难。因此,退费并非易事。如果你不清楚具体操作,也不想花费大量时间摸索,可以寻求我们专业团队的帮助,或者先咨询我们后再尝试自行退费。

如果你符合以下任一条件:

支付过年化24%以上的利息

被收取会员费/担保费/服务费

学生时期借过网贷

有已结清但存在不合理收费的账单

→ 请立即扫码添加微信:15071587680 发送“退息平台名称+金额”,领取:《52家平台最新退息自查清单》(实时更新版)

(注:成功退息到账后才收取服务费。警惕前期收费的诈骗分子!)

记住:你的钱不是大风刮来的,但平台的钱,真的是从你口袋里刮走的! 这次,我们既要守住钱袋子,也要活出硬气!月有效退费名单:为什么你的退息总是失败?你的退息总是失

还没有评论,来说两句吧...