网贷多收的钱可以要回来啦

当今经济社会的最大毒瘤是什么?我敢说是违法违规网贷!它们不仅捆绑收费,年化利率还超过24%,像水蛭一样吸干你的血液,榨干你身上的利润!

好在监管发现了网贷的小动作,让它们出台退费退息政策,挽回广大借款人的损失,曾经以为打了水漂吃了哑巴亏的那些费用,能再次回到钱包!

八月退费退息网贷

今年是互联网助贷的监管大年,国家金融监督管理总局才半年就发布了两个通知,两份风险提示。各种退费案例也证明,退费退息规模、金额、时效、成功率都比去年高了好几倍。所以我建议大家抓紧此次机会赶紧去向以下网贷平台申请退费退息!

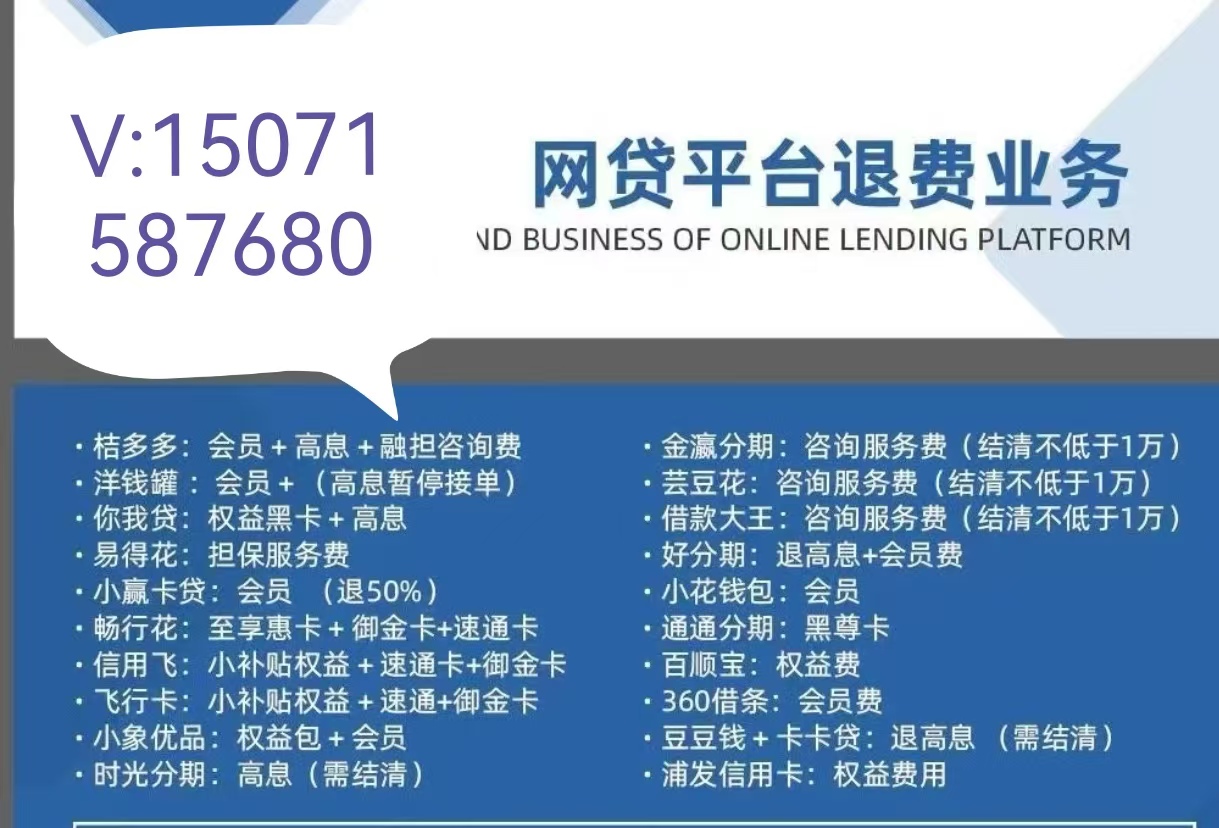

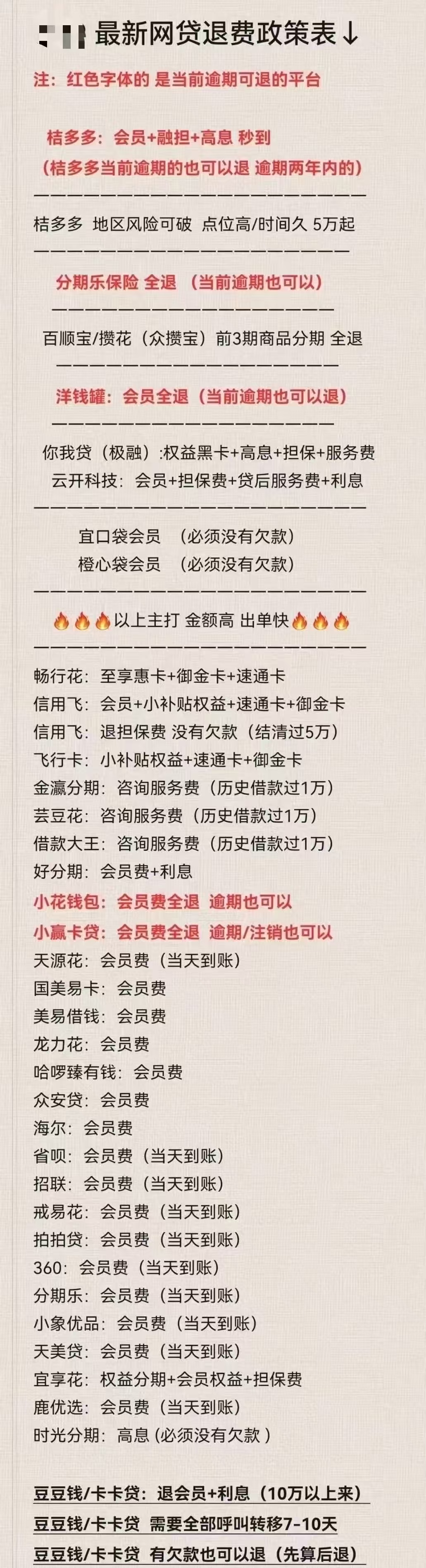

你我贷、极融、畅行花、飞行卡、信用飞、芸豆分、芸豆借款、金瀛花、金瀛分期、借款大王、时光分期、同程金融;好分期、宜享花、易得花、小赢卡贷、小花钱包、天美贷、贝乐享、飞鑫琼宝、快用app、哈银花、多米等月炮、易枝花、三枝花、时代花、91爱花、易秒通…

你我贷违规收费

大家都知道嘉银科技旗下的你我贷吧!持续运营13年,还得过优秀企业奖、央财金融科技创新奖,看起来是不错的网贷选择,但是最近“塌房”了!

你我贷的高利率问题是投诉的“重灾区”,虽然早有设想,但见识到年化利率普遍高达36%-60%,还是瞪大了瞳孔!年化利率超60%是什么概念,借一万块钱收六千块利息,高利贷比起来都仁慈不少! 据了解,你我贷采取“24%+会员”的方式,名义上跟借款人签署了24%利率的借款合同,但会附加30元-1999元的会员费(黑钻卡、极享黑卡),因此综合费率通常都会突破24%。既逃避了监管,又多赚了钱,你我贷还真是会享受! 你我贷在借款合同中约定了等额本息的还款方式,但实际却是第1、2 个月的还款金额远远高于其他月份。原来是你我贷怕借款人还着还着逾期了,故意将平台服务费、贷后服务费、贷后管理费分摊到前两个月。还有就是会员费已经够过分了,你我贷还附加平台服务费、贷后服务费、贷后管理费?!

网贷退费退息案例

在监管三令五申规范互联网金融的背景下,你我贷还敢违规套利?这下被整治推出退费退息政策了吧!下面我给大家分享一则退费退息案例,希望大家能学习!

成都的张先生前两年刚从厂子下岗,想在夜市摆个摊补贴家用,存款不够想跟朋友借钱,可是面子过不去,害怕失败了遭人嘲笑。于是在你我贷借了7000元,速度是很快,但是只到账4839元,2161元差额被标记为担保费。

张先生上网一搜发觉自己被坑了,但这担保费能拿回来。在看了几篇退息退费攻略的公众号文章后,张先生首先理清了借款总笔数及金额,会员费、贷后服务费、融资咨询费、担保费金额,收集了借款合同、还款账单、银行流水这些证据。

因为见识过大部分网贷的耍赖、硬犟,张先生决定先投诉,在黑猫投诉提交了退费诉求及证据,又拨打了银保监会的12378热线,投诉高息或砍头息问题。

张先生还没准备好联系你我贷呢,你我贷客服就找上门来了。从容摆出身份证、借款信息,大胆提出退费退息要求,还摆出了民间借贷利率等国家法律。

不过客服也不是好惹的茬,首先甩锅“第三方担保公司收款,与我们无关”,张先生要求出具担保公司发票+备案号,对方哑口无言。客服想拖延“已升级到高级客服”,张先生就说已经投诉,跟监管部门解释吧!结果客服当场就说“可退2161+100元话费”,5-10个工作日后到账。

为什么金融监管部门对互联网助贷有如此多的顾虑和担忧?为什么紧急规范违法违规网贷“24%年化利率+权益服务”的业务?为什么收缩银行及合作机构依赖“灰色合作”的业务?就是希望人民能够维护合法权益、拿回辛苦挣的血汗钱!所以我希望大家赶快退费退息,不要错过这次机会!

还没有评论,来说两句吧...