家人们,今天这篇推文想跟大家聊一个和很多人息息相关的问题——不少借过网贷、被乱收费坑过的朋友,可能都听过“网贷退息”的说法,最近后台也收到了很多相关提问:“2026年网贷退息是真的吗?我两年前借的钱现在还能退吗?”“会不会是诈骗,要我先交钱?”✅ 先给大家一个肯定答复:符合政策要求的合规退息是真实存在的,属于正规金融消费者维权范畴,是帮你拿回本就属于自己的合法权益。 我知道大家对“退息”有顾虑,毕竟以前有不少骗子钻空子。但2026年相关监管要求进一步明确,只要符合条件,就可以通过正规渠道申请,没有套路、不用花钱。今天我就用大白话+实操步骤,把退费门道、判断标准、避坑技巧全讲透,建议先收藏保存,说不定能帮你避免不必要的损失。

先理清:这不是“薅羊毛”,是合法维护自身权益

很多人误以为退息是“捡便宜”,其实不然——你能退回来的每一分钱,都是平台违规多收的费用,本来就该属于你。

💣 平台的惯用套路:合同上写着年化利率看起来合规,但偷偷把高利息拆成“服务费”“担保费”“保险费”“会员费”等名目,杂七杂八加起来,你实际承担的真实年化(IRR),可能早就超过监管红线。

- 持牌金融机构开展的网贷业务,综合年化利率不得超过24%(所有费用加总)

- 非持牌平台、民间借贷,不得超过1年期LPR的4倍(2026年最新1年期LPR为3.0%,4倍即为12%)。

举个大白话例子:你借10万,合同写年化12%,但平台偷偷扣了5000元“担保费”,还让你买300元“借款保险”,这些费用全部算入综合年化,实际年化可能达到18%,如果是民间借贷,超出12%的部分,你有权要求平台全额退还。

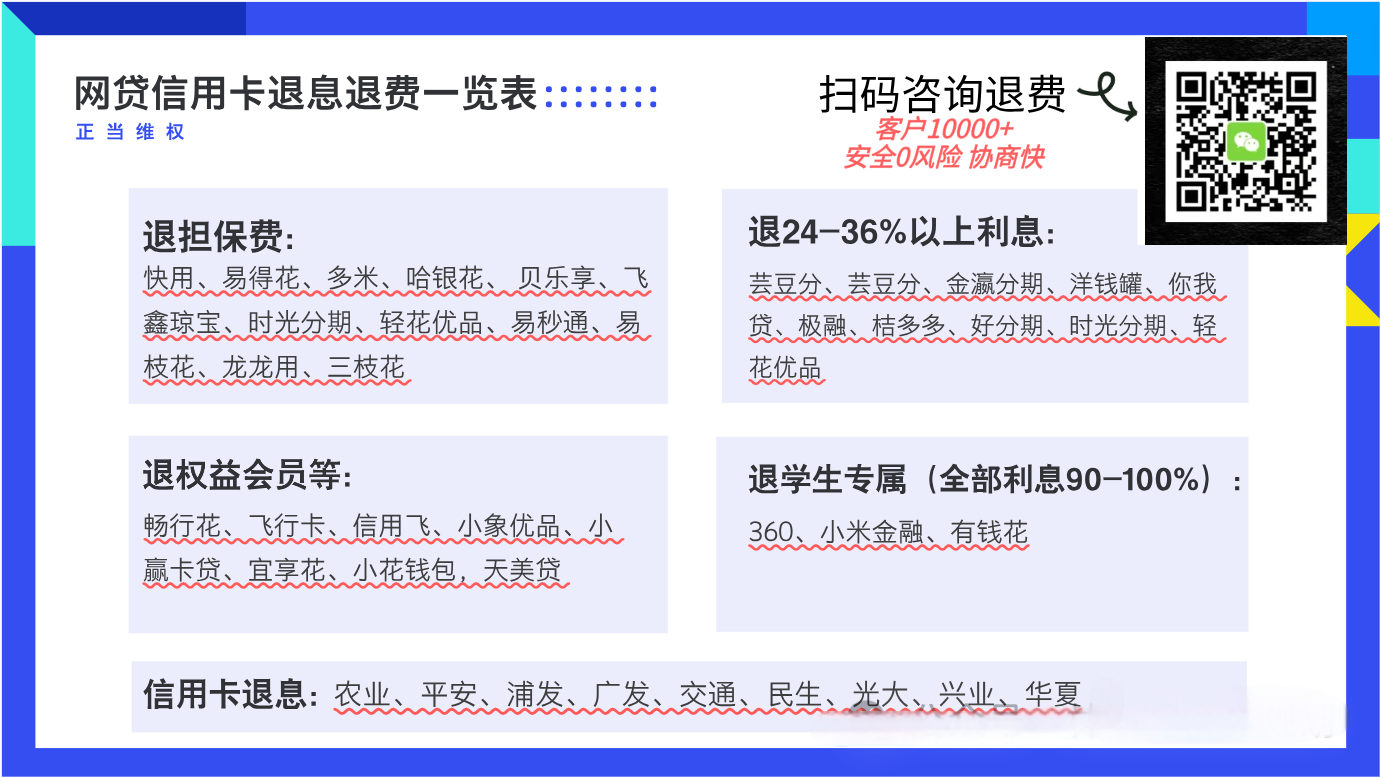

不是所有网贷都能申请退费,关键看平台有没有违规。只要存在以下任意一种情况,哪怕是几年前借的、已经结清的,都可以尝试通过正规渠道申请:

① 隐形乱收费(最常见的违规情况)

指你没有主动勾选、未明确知晓相关条款,或者未享受到对应服务,就被平台扣除费用的情况:- 借款时默认勾选的“借款特权包”“会员费”(不勾选不放款);

- 强制要求购买的“借款意外险”“征信查询费”(未享受到任何保障/服务);

- 没有提前告知就扣除的“风控审核费”“咨询费”(全程未收到任何相关通知)。

💡 参考案例:有用户借5万,被默认扣了299元“会员费”,未享受任何权益,按正规流程投诉后,3天就追回了299元及对应利息。什么是砍头息?合同写借6万,实际到账只有5.4万,那6000元被平台以“手续费”“工本费”提前扣走,但你还需要按6万本金偿还利息。📌 重点:法律明确规定,借款本金以实际到账金额为准。被提前扣走的“砍头息”可要求全额退还,平台还需要按实际到账金额重新计算合法利息,多收的利息也可以一并申请追回。

③ 利率超标(核心违规点)

平台玩文字游戏,表面年化利率低,实际年化(IRR)超过监管标准:- 持牌平台(银行、消费金融公司):综合年化超过24%的部分;

- 非持牌平台、民间借贷:年化超过12%(LPR4倍)的部分。

💡 计算方式很简单,微信搜索“IRR计算器”小程序,输入借款金额、每期还款额、期数,一键就能算出真实年化,超标就符合申请退费的基础条件。

还没有评论,来说两句吧...