2026 年网贷监管持续收紧,综合融资成本管控新规全面落地,不少人当年借网贷时被收取的各类违规费用,现在都有合法渠道申请退回。

很多人不知道,利息、服务费、担保费等所有杂费要合并计算真实年化,超出法定保护上限、强制捆绑、放款前置扣费的钱,都属于平台违规收取,不用自认吃亏。

全文无复杂专业术语,手把手教你自查可退费项目、整理材料、自主沟通维权,全程自己操作,不用额外花钱求助他人。

一、先划法律红线:判断能否退费核心标准

依据《民法典》、最高法民间借贷司法解释与 2026 年金融压降新规,两条硬性规则:

1、所有费用合并算综合年化

利息、分期服务费、担保费、会员费、保险费、管理费、逾期罚金等全部计入融资成本,统一核算真实 IRR 年化利率。

2、利率合规分界

2020 年 8 月 20 日后的借款:司法保护上限为合同签订时一年期 LPR 的 4 倍,超出部分不受法律保护,已支付可申请退还;

持牌金融机构存量贷款:综合年化超过 24%,超额息费可主张返还;2026 年新规要求平台逐步压降至 12% 以内,存量超标收费均可协商退费。

简单说:只要各类杂费叠加后利率超标,多付的钱有权要回。

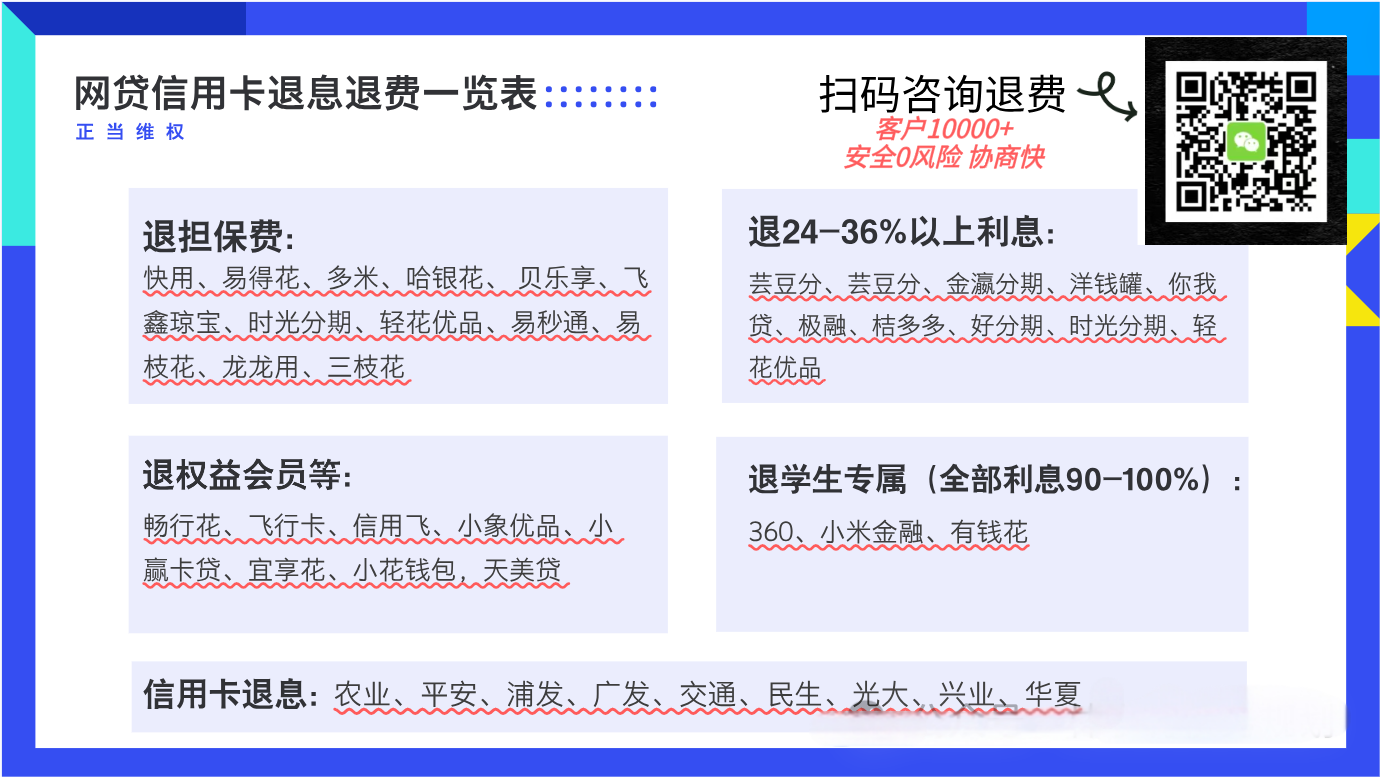

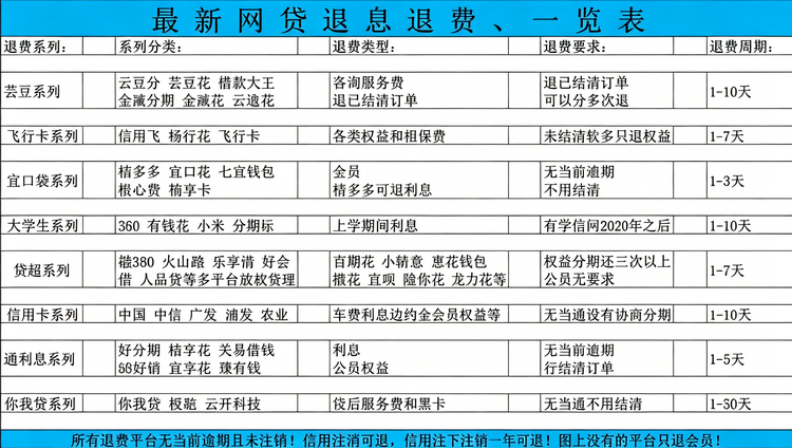

二、7 类明确可全额退还的网贷违规费用

1. 砍头息(必退,法律明令禁止)

放款前直接扣除的手续费、审核费、保证金、前置服务费,典型场景:借款 10000 元,实际到账仅 8500 元,剩余 1500 元提前扣走。 法律规定:本金按实际到账金额计算,预先扣除的所有费用必须全额退还,不能算作利息抵扣。

2. 综合年化超法定上限的超额利息

只看页面标注低利率没用,叠加每期服务费、担保费后真实年化超标,超出红线的利息全部可退。 举例:借 1 万 12 期,名义年化 10%,但每期固定扣担保费,折算综合年化 26%,超出 24% 的部分,已还款项均可追回。

3. 强制捆绑收取的会员 / 增值服务费

未主动勾选、弹窗默认开通、不购买就无法放款的会员费、加速审核费、VIP 服务费,且未享受对应服务,扣费全额可退。 不少平台放款时悄悄勾选会员,每月自动扣款,这类隐性收费无合同依据,属于违规收费。

4. 未经同意捆绑的保险、担保费

借款过程中强制搭配意外险、保证保险,不买无法分期,保费按月随还款扣除,未提前明确告知收费明细,可申请全额退还保险 / 担保支出。

5. 不合理高额罚息、复利

逾期后叠加收取违约金、罚息、滞纳金,多项费用叠加导致单月逾期成本远超法定利率;平台按月滚动计算复利,重复计息,超额罚金可申请退回。

6. 合同未明示的隐形扣费

借款电子协议、页面未清晰标注收费项目、扣费标准,还款时突然新增各类杂费,无本人确认签字,该部分扣费全部无效,支持退费。

7. 提前结清高额违约金

提前还款收取高额结清手续费、剩余全期利息,综合成本折算后利率依旧超标,超出合规范围的违约金可协商返还。

三、这几类费用无法申请退费,别白忙活

综合年化完全合规,合同清晰标注、本人自愿支付的正常利息; 主动自主选购、单独付费的增值服务(非放款强制绑定); 正常履约、符合合同约定的少量逾期违约金; 已注销账户且无任何借款、还款流水凭证,无法核对扣费记录。

四、个人自主退费完整操作步骤

第一步:收集全套证据(维权核心,缺一不可)

平台内材料:全部借款电子合同、每期账单截图、还款明细、扣费记录,截图保存所有收费名目;

银行流水:绑定银行卡导出对应周期转账流水,标注放款、每期扣款、前置扣费;

辅助材料:平台扣费弹窗、会员自动勾选页面、客服沟通记录截图;

利率核算:简单计算综合年化,留存计算截图,明确标注可退费总金额。

第二步:联系平台官方客服,正式提交退费诉求

优先 APP 在线客服、平台官方客服热线,沟通话术参考: “您好,本人名下 XX 笔借款,核对账单后存在砍头息 / 强制会员费 / 综合年化利率超标等违规收费,根据《民法典》及 2026 网贷监管规定,现申请退还超额收取的息费 XX 元,请 3 个工作日内给出处理方案,逾期未妥善处理,我将向 12378、地方金融监管局同步提交投诉材料。”

全程录音、截图客服回复,留存投诉单号。

第三步:平台推诿、拒绝处理,走官方监管投诉渠道

若客服拖延、直接拒绝退费,可自主向正规监管渠道提交证据投诉,效力更强:

12378 金融消费者维权热线(银保监管官方渠道);

当地地方金融监督管理局线上投诉入口;

12315 市场监管平台(针对强制捆绑、虚假宣传收费)。

投诉材料写明:平台名称、借款时间、可退费金额、平台沟通记录、全套账单流水。

第四步:跟进处理,确认退费到账

监管介入后平台一般会主动协商退款,核实无误后多原路退回绑定银行卡,周期 3-15 个工作日,持续跟进工单进度即可。

五、避坑重要提醒

退费全程本人操作,切勿泄露身份证、银行卡、短信验证码给外人,谨防信息泄露、财产损失; 不存在 “百分百全额退费”,仅合规范围内的违规息费可追回,理性核对账单,不盲目索要; 合法本金与合规利息仍需正常偿还,切勿以退费为由恶意逾期,影响个人征信 所有沟通、账单、流水长期保存,避免 APP 注销、记录清空后无法维权

2026 年监管对网贷不合规收费整治力度持续加大,多付的冤枉钱不用白白承担。

先对照清单自查账单,整理完整证据后自主联系平台协商,协商无果直接走官方监管渠道,依法维护自身金融消费权益。

建议收藏本文,有空翻出过往网贷账单逐一核对,避免多年多付的费用白白损失。

如果对政策不了解或者自身没有时间去维权,可以扫描最上方二维码,免费提供最新资讯。

还没有评论,来说两句吧...