网贷退息退费完整攻略|2026最新合规政策(普通人也能看懂)

近几年很多人都有一个疑问:

网贷多还的利息、服务费、担保费、保险费,到底能不能退?

答案非常明确:合规范围内,完全可以退。

随着2026年金融监管新规全面落地,网贷行业隐形乱收费、高息套路、捆绑服务费、拆分利息规避上限等行为,全部被明文禁止。

很多人白白多还了几千、几万,却不知道自己有权追回。

今天这篇文章,一次性讲清楚:谁能退、哪些能退、怎么退、流程是什么、哪些平台可操作。

一、先搞懂:为什么现在可以大规模退息退费?

2026年3月,国家金融监管总局、央行联合发布新规:

《个人贷款业务明示综合融资成本规定》

新规明确一条铁律:

所有与借款捆绑产生的费用,全部算综合年化利率,不允许拆分隐藏收费。

也就是说:

- 利息

- 服务费

- 担保费

- 保险费

- 贷后管理费

- 会员代扣费

全部合并计算年化,超出法定利率红线的部分,属于违规收费,可全额追回。

二、哪些情况,100%可以申请退费退息?

只要你满足以下任意一条,都有退费空间:

1. 综合年化利率超标

民间借贷合法上限:一年期LPR四倍(2026年约13.8%)

助贷、高息平台红线:24%

超过法定上限的利息,不受法律保护,已还可退,未还可抵扣本金。

很多平台合同写12%,但叠加各种服务费、保险费,真实年化高达20%-36%,全部属于违规。

2. 强制捆绑保险、担保、会员

很多网贷放款时默认勾选、自动绑定、不告知费用。

根据《民法典》:

欺诈、隐瞒收费、强制捆绑消费,用户有权撤销不合理费用,申请退费。

3. 砍头息、放款扣手续费

到手金额<合同本金

所有砍头息,法律一律不认,可全额追回。

4. 重复收费、不明扣款、自动续费

贷后管理费、月度服务费、莫名代扣,无实质服务的,均可申诉退回。

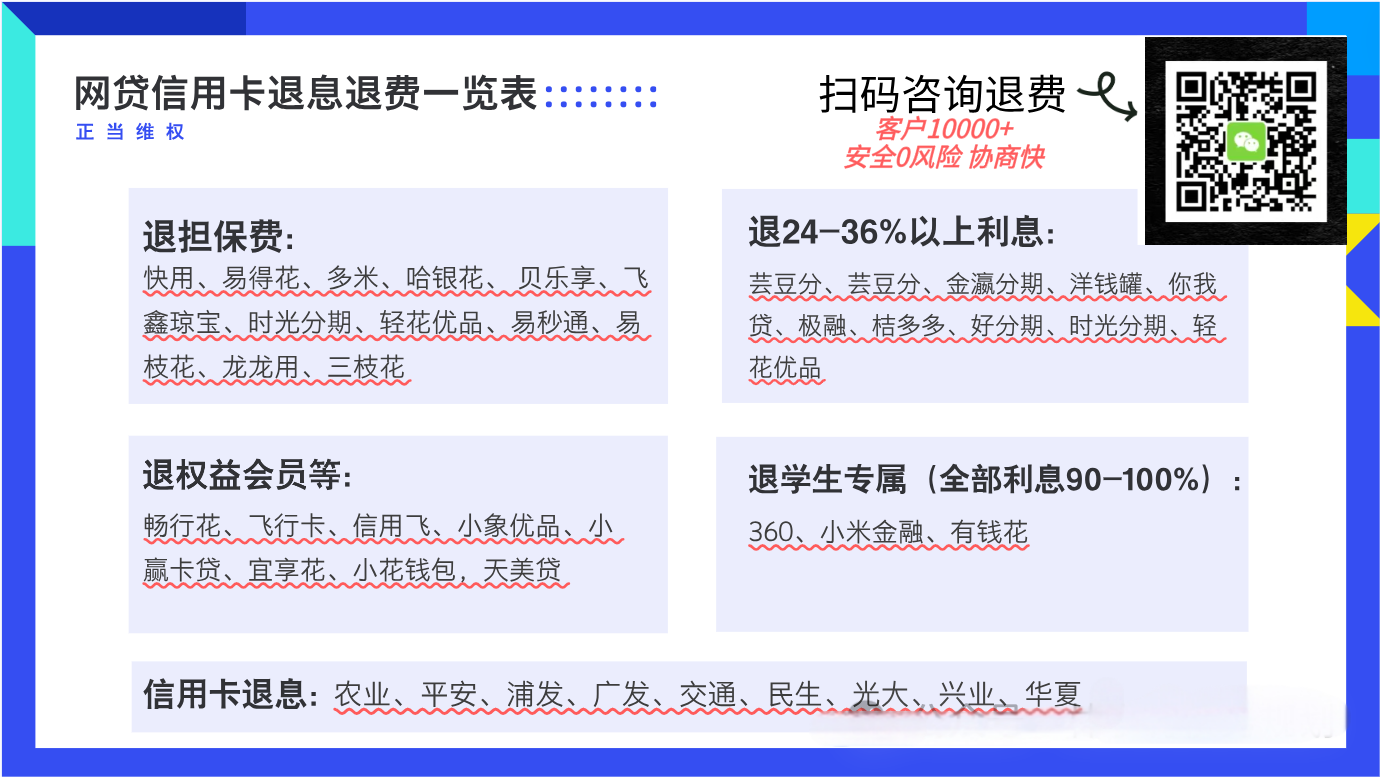

三、哪些平台目前退费成功率最高?

市面常见可操作平台(包含但不限于):

- 各类网贷平台、分期平台、消费金融平台

越是老平台、套路收费多的,退费空间越大。

很多用户以为平台下架、改版、更名就不能退,完全错误:

主体公司不变、合同真实存在,债权责任永久有效,依然可正常申诉退费。

四、普通人最容易踩的3个误区

误区1:还清了就不能退

错!还清照样可以退。

只要存在违规高息、违规服务费、捆绑收费,结清依然可追溯追回。

误区2:没逾期、正常还款不能退

错!正常还款不影响退费资格。

退费看的是「平台收费是否合规」,不看个人征信、是否逾期。

误区3:平台倒闭、下架就退不了

错!主体公司还在、监管台账可查,依然可以维权。

五、2026个人自助退费流程(极简版)

第一步:自查账单

导出全部还款记录、每期明细,统计:

- 真实利息

- 服务费

- 保险费

- 担保费

- 所有隐性扣费

第二步:核算真实综合年化

很多人吃亏在:只看表面利息,不算隐藏费用。

所有附加费用叠加后,几乎大部分网贷都超标。

第三步:提交申诉

渠道包含:

- 平台官方客服

- 官方公众号

- 官方热线

- 金融监管投诉渠道

提交:违规收费+超利率红线+要求退回超额费用

第四步:协商抵扣或退款

结果两种:

1. 直接原路退回现金

2. 未结清账单超额部分抵扣本金、减免利息

六、郑重提醒:退费是合法维权,不是黑灰产

所有操作依据:

- 《民法典》680条 禁止高利放贷

- 《民间借贷司法解释》利率红线规定

- 《消费者权益保护法》禁止捆绑欺诈消费

- 2026金融监管综合融资成本新规

完全合规、合法、正规维权。

不是投机、不是违规操作,是拿回本就属于自己的钱。

七、不会核算、不会申诉怎么办?

大部分人卡在这里:

- 看不懂年化

- 不会整理账单

- 不知道怎么写申诉话术

- 跟客服沟通被敷衍、被驳回

金麟咨询·专业网贷退息退费服务

专注:网贷息费核查、账单核算、合规申诉、退费跟进

帮你:

✅ 免费评估是否可退

✅ 精准核算可退金额

✅ 整理全套申诉材料

✅ 全程代沟通、代跟进

✅ 合法合规拿回多付资金

不夸大、不承诺保底、只做正规金融维权。

如果你有网贷账单、不知道能不能退,

可以后台私信,免费帮你评估可退空间。

还没有评论,来说两句吧...