一、现行法定综合年化核算标准

依据金规〔2026〕2号文件、最高法民间借贷司法解释,利息、担保、保险、会员、分期、逾期相关支出全部合并计算综合年化,分两类主体划定合理区间:

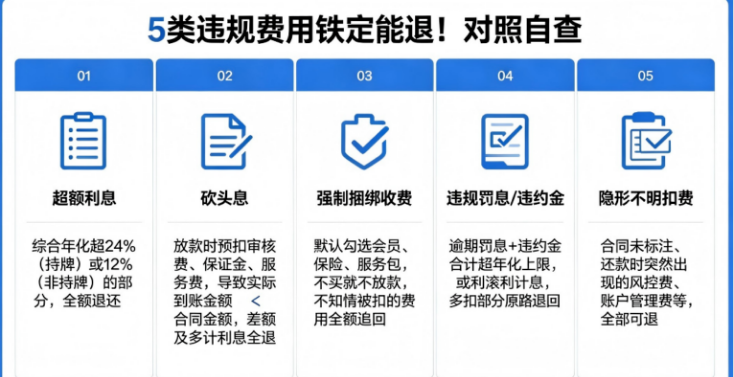

二、账单常见附加成本核对要点

多数线上借贷仅展示表面低利率,各类附加收费分摊至每期月供,不逐笔核对很难察觉,主要分为四类:

放款前置扣费:合同借款金额高于银行卡实际到账金额,放款时直接扣除审核、担保类费用; 捆绑增值服务:申请借款时系统默认勾选保险、会员权益,取消勾选无法完成放款; 分期隐性杂费:担保费、咨询费不单独列示,分摊进每期月供统一扣款; 逾期叠加成本:罚息、滞纳金重复计息,叠加后整体年化突破法定上限。

将以上全部支出与本金合并测算,综合成本超出对应区间,均满足网贷退款、退息申请条件。

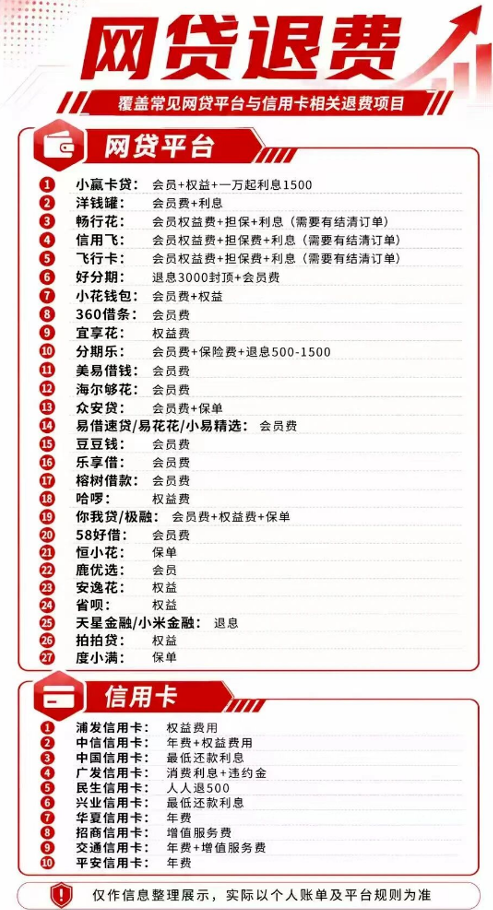

三、主流线上信贷产品梳理清单

现阶段工单处置效率更高的平台分类整理,未在清单产品核算成本超标同样可发起复核:

四、完整账单核算方式

通用简易测算公式:(总还款总额-实际到手本金)÷实际到手本金÷借款月数×12 精准核算可使用线上IRR小程序,填入到手金额、每期还款额、分期期数,截图留存测算结果作为沟通凭证。 只要最终数值超出对应法定上限,即可整理全套材料提交息费复核。

五、标准化完整办理步骤

第一步:归集全套举证材料

登录借贷APP,下载每一笔电子借款协议、完整分期计划表; 导出银行卡、微信、支付宝全周期放款与扣款流水,标注各类附加扣费; 截图保险、担保、会员独立扣费订单,留存与官方客服文字、通话记录; IRR测算结果截图备份,全部文件云端多重存储防止丢失。 第二步:对接平台官方客服提交诉求

仅联系APP内置在线人工、官方客服热线,催收无费用复核处置权限。 标准沟通文案:本人名下多笔2019-2024年贵平台网贷,依据金规〔2026〕2号文件及民间借贷相关司法解释,经IRR测算综合年化超出法定保护区间,现正式申请网贷退款、退息,全额返还超额支付资金;未结清订单可抵扣剩余欠款,请7个工作日出具书面处理方案,逾期将携带全套凭证向监管渠道反馈。沟通全程录音,保存工单编号与聊天截图。

第三步:平台未妥善处置,官方反馈渠道

12378 国家金融监督管理总局消费者热线(持牌机构优先) 12363 人民银行金融咨询热线 全国12315线上投诉平台 实名上传全套账单证据,统一诉求标注:申请息费复核,依法办理网贷退款、退息。材料齐全7-15个工作日会有专人对接,资金原路返还至原支付账户。

第四步、大额差额兜底途径

监管介入后仍未给出合理方案,携带完整合同、流水、沟通记录前往当地人民法院提交材料,维护自身金融消费权益。

六、四项实操重要提醒

结清欠款不要注销账号、卸载APP,注销会永久封存后台全部历史账单,缺失凭证无法申请网贷退款、退息,账单建议留存满三年; 当前为行业集中复核周期,平台工单处理速度更快,尽早整理全套材料提交; 3 签署结清、和解类文件前通读全部条款,部分协议会终止后续息费复核相关权利; 和平台、监管工作人员沟通仅出示政策与账单测算事实,理性陈述更利于工单快速受理。

文末总结

现阶段行业集中开展存量账单梳理工作,过往借贷产生的超额息费均有正规复核渠道。大家可利用空闲时间梳理名下全部线上借贷,完整核算真实综合融资成本,符合条件及时申请网贷退款、退息,减少不必要的资金损耗。若在账单整理、年化测算、对接客服时存在疑问,本文客服详细咨询。无任何咨询费!

还没有评论,来说两句吧...