中国最高法院早有规定:民间借贷利率司法保护上限是一年期 LPR 的 4 倍。但很多平台玩起了 “文字游戏”—— 明着利率不超标,却偷偷加 “服务费”“管理费”“担保费”,把实际利率抬到天上去。更狠的是 “砍头息”:借 1 万只给 8 千,利息却按 1 万算,这本身就是违规操作。

这些多收的钱,法律上本就该退!但不同平台的退费政策藏着各种门道:有的要逾期后才能谈,有的需提供完整账单,还有的会设置 “退息必须结清欠款” 的陷阱……今天就手把手拆解:哪些费用 100% 能退?不同平台该怎么沟通?附 3 个实测有效的退费话术,帮你把冤枉钱拿回来。

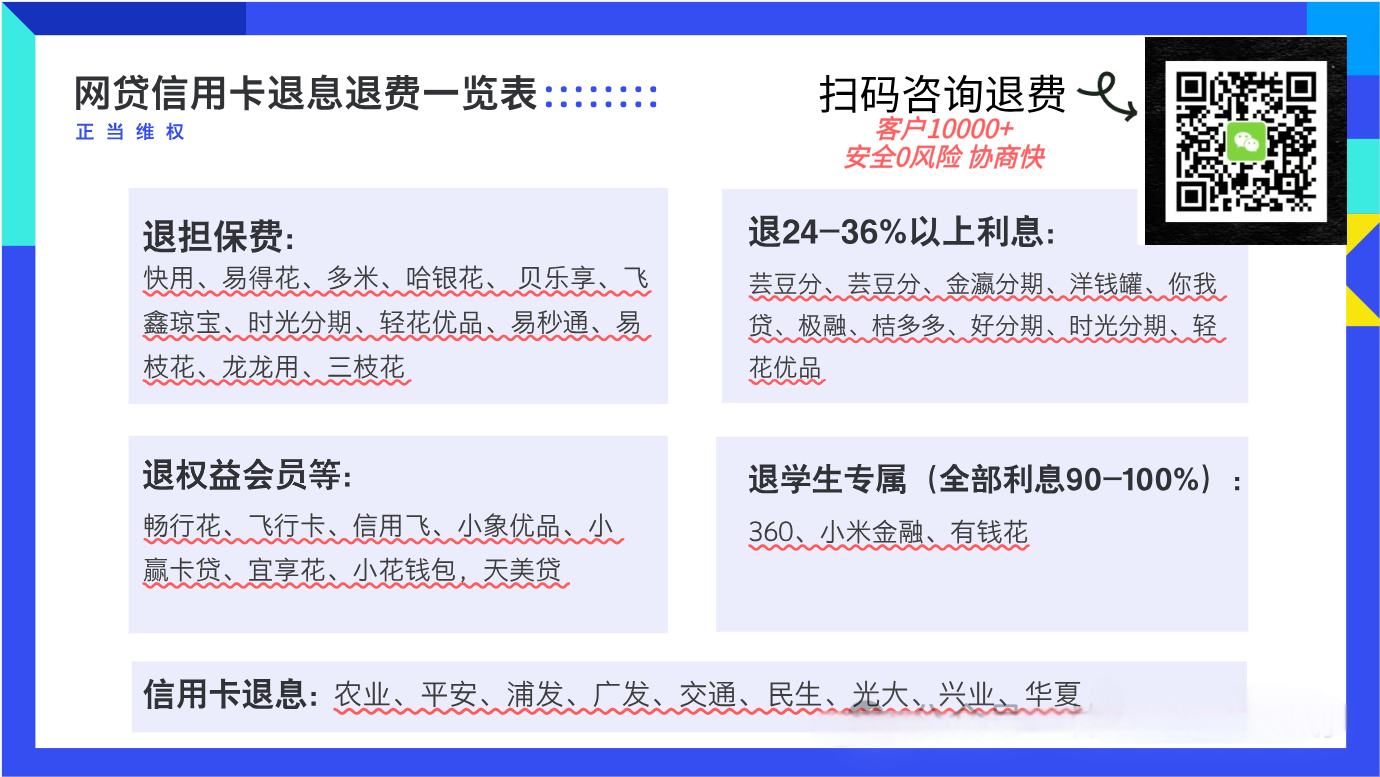

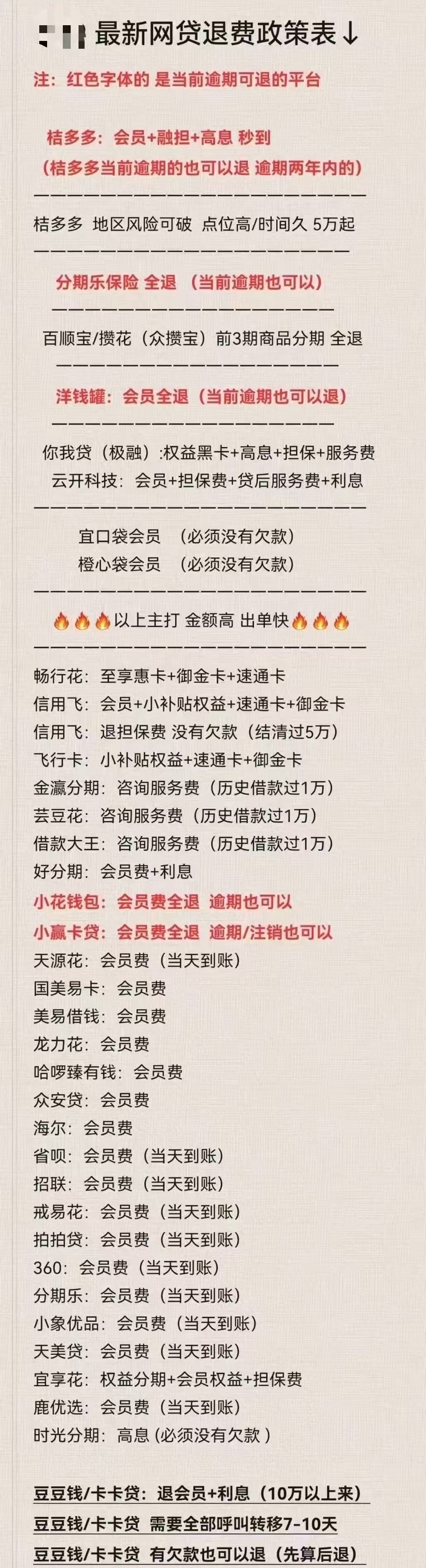

哪些平台可以退

7月起,多家网贷机构对“综合息费”启动主动整改。用户若曾在桔多多、你我贷、小赢卡贷等平台借款,且实际年化成本(含利息+费用)超过一年期LPR 4倍,可尝试通过官方客服或APP「账单异议」入口申请退回差额。

3个自查步骤:

1. 保留账号:

结清后别注销,账单、合同、还款记录需完整留存。

2. 核对账单:

2020年1月后的借款,重点查看“服务费”“担保费”“会员费”是否单列。

3. 官方沟通:

通过APP在线客服或官方热线提交申请。

必备材料清单:

► 电子合同全文(重点标注费用条款) ► 还款明细(计算实际年化利率) ► 扣款凭证(服务费/保费独立扣款记录) ► 平台客服承认违规的录音/聊天记录

工具推荐:央行“利率计算器”(可验算综合成本)

平台正式交涉

话术模板:

“依据《民法典》第680条及监管规定,贵平台收取的XX费用(列明具体款项)涉嫌违规,现要求7日内退还XX元至原账户,否则将向金融监管总局12378热线正式投诉”

重点场景退费策略

场景1:已结清贷款追溯退费

诉讼时效:自还款日起3年内(《民法典》第188条)

成功关键:提供原始合同与还款流水对比

场景2:债权转让后退费

操作路径:

向原始债权人主张权利

同步通知债权受让方暂停催收

依据《民法典》第548条追究转让人责任

场景3:平台失联/破产

救济通道:

▶ 向地方金融监管局申请债权登记

▶ 参与清算组财产分配(需申报债权)

网贷退息退费避坑指南

退息退费的水比你想的深,这 3 个关键点直接决定你能不能拿回钱 :

1. 千万别急着注销账号!

很多人还清欠款就手贱点注销,结果想退费的时候连账单都查不到。记住:哪怕这辈子不碰网贷了,账号也得留着,聊天记录、还款凭证更是要截图存好,这是维权的关键证据。

2. 逾期没还清?这几家能直接退!

别被平台忽悠 “必须结清才能退”!实测亲测:你我贷、桔多多、金瀛分期、芸荳花这几家,就算还在逾期状态,照样能申请退息。但其他大部分平台确实要结清后才能操作,这点得提前搞清楚。

温馨提示:

退息进度以平台审核为准,无统一时效;

警惕“提前收费”等话术,谨防二次受骗;

如果你正面临逾期困惑,不知如何解决,可以咨询云速免费为你解答!云速以帮上千人摆脱逾期困扰,成功上岸!

还没有评论,来说两句吧...